2021车市十大“爆冷”事件

转眼间,2021年已接近尾声。这一年,国内车市经历了诸多新的变化,也发生了不少意向不到的事件,如新能源汽车市场爆发,自动驾驶迎投资热潮,小米、百度官宣造车、混合动力成车企“新宠”等。这些事件中,有些对行业产生较大影响,也有部分是行业变革的重要映射,一起来看下。

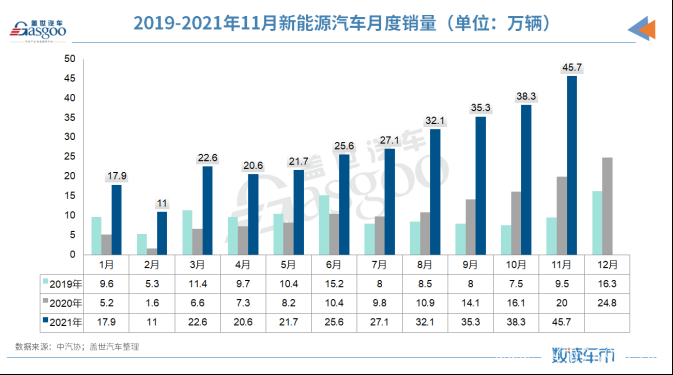

一、新能源汽车增长超预期

今年以来,国内新能源汽车的增长脚步快得有点出人意料。数据显示,1-11月,我国新能源汽车累计销量已达299万辆,同比增长了1.7倍。今年7月,中汽协曾将全年新能源汽车销量由年初预测的180万辆提升至240万辆,从目前来看,增长速度远超预期。

图片来源:盖世汽车

新能源汽车的快速发展主要得益于三大因素:一是消费者对新能源汽车的接受度和需求度在提升;二是“双积分”的目标倒逼车企向市场提供更多更好的产品;三是充电基础设施建设的不断加强也助推了新能源汽车市场化进程的加快。

中汽协预测,明年我国新能源汽车销量将持续增长至500万辆,同比增长47%,仍然是车市最大亮点。按此计算,明年我国新能源汽车的市场渗透率将在18%左右,而这一渗透率,已非常接近我国《新能源汽车产业发展规划》提出的“2025年新能源汽车新车销量渗透率20%”的目标。业内有观点认为,上述发展规划提出的20%渗透率目标有望在明后年提前实现。

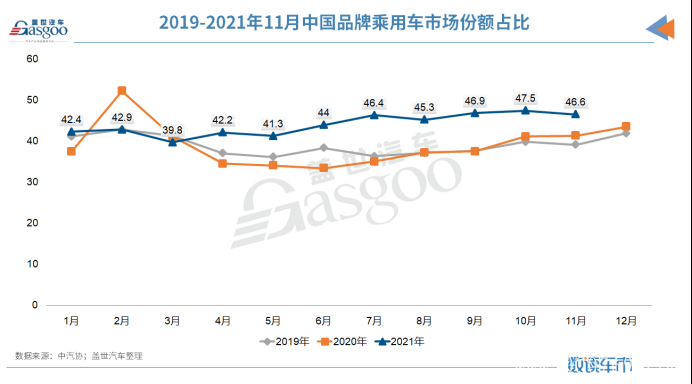

二、自主品牌逆势走强

受缺芯影响,国内乘用车市场连续数月持续下行。不过,从分品牌来看,自主品牌的表现令人振奋。数据显示,自今年4月以来,中国品牌乘用车市场份额同比连续8个月保持增长。

自主品牌的走强,跟其在新能源市场的节节胜利有较大关系。在新能源汽车领域,比亚迪、上汽乘用车、广汽乘用车等传统品牌均实现大幅增长。其中,比亚迪旗下新能源乘用车1-11月累计批发销量已达50.5万辆,同比增幅高达225.6%;上汽乘用车近15万辆,同比增长153%;长城汽车约11.4万辆,同比增长162.2%。

不止传统车企发力,造车新势力更是展现出蓬勃之势。今年11月,共有4家新势力销量破万辆,其中小鹏汽车15613辆、理想汽车13485辆、蔚来汽车10878辆,哪吒汽车10013辆。

除了在新能源市场提前布局相关外,积极响应市场,灵活调整经营策略也是自主品牌逆势走强的另一大原因。乘联会表示,在全球面临芯片短缺的情况下,自主品牌主力企业适应芯片短缺的环境变化,加大供应链的强链补链,很多车企建立与汽车芯片企业的更紧密的合作关系,获得一定的芯片保障,同时自主车企还加大二级流通市场的芯片采购,确保了部分芯片的有效保障。

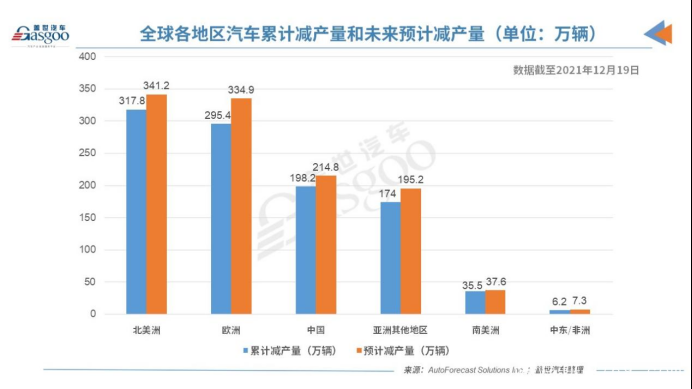

三、缺芯荒致车企“减配”

自去年12月以来,缺芯成为困扰中国乃至全球车市的一大病痛。AutoForecast Solutions最新数据显示,截至12月19日,由于芯片短缺,今年全球汽车市场累计减产量为1027.2万辆,其中,中国汽车市场累计减产量已达198.2万辆,占总减产量的19.3%。这也让大部分国内车企销量受到重创,陷入了供不应求的尴尬局面。

为了挽救持续下滑的销量,各大车企开始通过“减配”的方式降低对芯片的依赖。近期有外媒报道,特斯拉向客户交付的一些Model 3和Model Y新车缺失了USB端口,宝马也官方确认了旗下3系、4系、X5等多款车型的新车将缺少触屏功能这一消息。国内方面,理想汽车于今年10月上旬就决定采用“先交付后补装雷达”的新交付方案,小鹏汽车紧随其后,在刚开始交付的P5上同样采取此方案,并计划在2022年3月底开始分批启动雷达补装。

盖世汽车研究院资深分析师指出,缺芯压力下车企推出新车“减配”上市的方案主要基于以下三方面考量:一、这一方案可满足用户的购车需求,降低客户抱怨和投诉;二、降低车企运营成本,一般来说车企生产线排产计划已经准备好,如果不生产交付,面临的是零部件积压造成库存成本和固定资产投资成本居高;三、保障自身供应链和产品规划的节奏有序进行。

展望明年,芯片短缺的制约影响仍将持续。中汽协副秘书长陈士华认为,明年上半年我国车市受“缺芯”制约的压力仍然较大,明年年底前,芯片供应会达到紧平衡的状态。不过抛开芯片,中汽协认为中国车市需求动力仍然较强,预测明年我国汽车销量将同比增长5.4%,有望达到2750万辆。

四、“电池荒”掣肘车企产能

除了“芯荒”外,“电池荒”也让不少车企陷入被动局面。今年3月,特斯拉CEO马斯克曾在推特上喊话:“特斯拉现有电池数量太少,特斯拉Semi电动半挂卡车将无法在2021年内交付。国内,比亚迪曾称DM-i车型产能一直跟不上很大一部分原因也是刀片电池产能不足,蔚来、小鹏等也在不同程度上遭遇电池供应困扰。

“电池荒”的出现,一方面因新能源汽车需求快速拉升,供应链在短期内无法做好准备。另一方面,还与当前动力电池产业优质产能不足、低端产能过剩的产能结构性失调现状有关。

为了保障产能供应,整车厂纷纷开启与电池供应商战略绑定。今年6月初,长城汽车与宁德时代签署了长达十年的动力电池战略合作框架协议,6月底,特斯拉也与宁德时代签订了新的协议,将协议到期时间从2022年延长至2025年。

图片来源:宁德时代

除了与电池厂商结盟之外,整车厂自身也在加大电池方面的研发,并计划建立电池供应链,希望将主动权掌握在自己手中。尽管此举有点“远水解不了近渴”,但着眼长远,却不无积极意义。乘联会指出,中国要想应对世界电池竞争,必须建立以整车企业为核心的电池体系,目前的电池格局不利于中国保持世界锂电池的领先优势。

五、混合动力成车企“新宠”

随着消费者对新能源汽车的认可度提升,外加纯电动目前还存在续航里程、充电便利性等未得到完全解决的痛点,混合动力逐步被市场看好。今年以来,国内领先的自主品牌车企纷纷发布了新一代混合动力技术及产品,如比亚迪汽车的DM-i超级混动系统、长安汽车的蓝鲸iDD混合动力系统、奇瑞汽车的鲲鹏混合动力DHT、长城汽车的柠檬混动DHT,吉利汽车的模块化智能混动平台——雷神智擎Hi·X等。

比亚迪秦PLUS DM-i(图片来源:比亚迪)

如果说2021年的混动市场处于初步引燃状态,进入2022年之后,形势将会进一步明朗,自主混动或将迎来全面爆发。按照规划,2022年年底前,长城汽车两大主力平台——柠檬平台和坦克平台旗下的全系车型,都有望提供HEV或PHEV版本。未来三年,吉利汽车搭载雷神智擎混动的车型将达到20余款。

盖世汽车研究院指出,随着我国“双碳”目标的实施,排放法规逐步趋严,而发展混动技术对汽车产业低碳化有重要作用,比如,搭载PHEV或REEV的车辆节油率可达60%-95%,因此混合动力汽车接下来会应该爆发式增长,预计2027年混动市场销量将达到236.1万辆,总占比达到23.4%。

六、软件成行业竞争新高地

现今,软件定义汽车已成为行业共识。IBM认为,2030年90%的汽车创新来自软件。Capgemini SE预计,到2030年,超过五分之一的汽车收入将来自软件。面对行业大势及巨大的市场前景,今年以来,无论是车企还是技术提供商,均进一步发力此赛道。

供应链方面,10月19日,大陆集团在重庆的软件与系统研发中心正式投入运营,计划今年招纳100名软件工程师,后续将会达到500人以上的团队规模。法雷奥也明确表示,将进一步壮大武汉软件运营中心。博世近一年来同样在持续壮大其位于无锡的中国创新与软件开发中心的研发团队。按照规划,到今年年底博世软件中心将有500名软件开发工程师。

主机厂方面,上汽,一汽、广汽、吉利、长安等均在积极构建自己的软件团队,加大研发力度。如上汽零束科技原计划2021年底团队扩展至1000人,截至2021年9月,人才队伍已经扩展到1100人。

无论是车企还是供应链企业,随着智能网联汽车深入发展,软件架构日趋复杂,仅靠单个企业一己之力很难完善,为此我们看到企业间的生态合作日益频繁,整个产业链架构正在被重建。

七、自动驾驶再迎投资热潮

尽管自动驾驶的实际应用还受到政策法规、技术标准等多方面的影响,但是并不影响资本市场对这一领域的看法,今年自动驾驶方向的投资再度升温。(具体可见盖世汽车专题“2021年自动驾驶行业投融资一览”)

盖世汽车梳理发现,资本市场对于投资对象主要聚焦两大方面:1、拥有智能网联领域相关核心技术;2、市场需求量大和易于落地。从具体投资企业来看,主要包括以下几大方面:

1、视觉感知解决方案提供商,如激光雷达解决方案供应商禾赛科技完成超过3亿美元的D轮融资;另一国内激光雷达领军代表——镭神智能完成近3亿元C轮融资。

2、芯片及计算软件提供商,如坚持以“芯片+算法+工具链”为基础平台进行底层技术开放赋能的地平线今年接连完成多次C轮融资;芯驰科技完成近10亿元B轮融资。

3、全栈自动驾驶技术方案提供商,如近期毫末智行获得近10亿元A轮融资,智驾科技MAXIEYE完成3亿元B轮融资。

4、自动驾驶运营商,如小马智行完成3.67亿美元C轮融资;文远知行获得C轮融资。

5、特殊场景解决方案提供商,如矿山无人驾驶技术提供商踏歌智行、无人配送技术提供商新石器分别获得亿元融资。

事实上,无论何类企业,都在向更可靠、用户体验更好的方向在努力,同时获得了资本市场的大力助推。接下来非常核心的一点是,大家如何将共识的目标以产品的形式落到实处。

八、跨界造车再起风云

今年以来,新一轮跨界造车风骤然而至,前有百度、小米官宣造车,后有滴滴、360、货拉拉。近日,华为AITO问界M5亮相,再度引发了“华为造车”的舆论热潮。

小米春季新品发布会直播截图

众所周知,未来的中国汽车市场上,真正能够存活下来的企业可能只有个别几家,然而为何依然有如此多的圈外企业奋然进入?

对此,盖世汽车CEO周晓莺曾表示,国内之所以能够掀起新一轮的跨界造车热潮,主要原因有以下几点:1、在智能电动的大赛道上,造车的门槛确实已经大幅降低,一些核心的零部件供应商已经具备强大的系统集成能力,找到好的技术伙伴,造车搞定一半。2、随着多种技术的融合发展,造车的周期变得越来越短,现在最快10-12个月就能完成一辆新车从研发到批量销售的流程,这就意味着资产的使用效率会明显上升,也增加了大家投入汽车产业的兴趣点。3、汽车产品结构和属性发生了根本性的变化,从原来90%机械件+10%软件在快速向40%硬件+40%软件+20%内容迭代,原来电子产业的供应链资源可以升级复用,科技公司大有可为。4、现在汽车行业的盈利模式也已经发生变化,已经由原来通过卖产品盈利的模式过渡到了以硬件导入客户,再通过OTA持续提供新价值来拉长用户生命周期的新盈利模式,越来越符合互联网的打法。5、新时代的年轻人对自主品牌的接受度越来越高,是打造中国新品牌的绝佳窗口期。6、从市场规模上看,智能电动车未来会达到万亿级的市场规模,再加上有了蔚来、小鹏、理想成功IPO的经验,智能电动的大产业会被资本市场持续看好,有越来越多的资本正在助推整个行业的发展。

九、车型命名“花样百出”

回顾近几年自主品牌在新车命名上的演变史,我们发现,越来越多的新产品开始摒弃“字母+数字”的传统命名方式,而改用更接地气、更能凸显品牌或者潜在受众群体特征的名称。今年以来,不少车型更是本着“土到极致便是潮”的精神,各类思路清奇的新车名横飞。

长城汽车继去年推出哈弗大狗、欧拉猫等新车名后,今年再度放飞,欧拉芭蕾猫、闪电猫、哈弗神兽、机车炮等新车陆续亮相。比亚迪则在汉、唐、宋、元等“王朝”系列基础上,开辟了海洋系列。今年广州车展上,比亚迪海洋网正式发布,产品分为海洋生物系列和军舰系列,前者的代表是比亚迪海豚,后者的代表是驱逐舰05。此外,奇瑞推出了新能源车QQ冰淇淋,思皓则将旗下一款A00级别的智能纯电小车命名为“花仙子”。

奇瑞QQ冰淇淋(图片来源:奇瑞新能源)

一位业内分析人士表示,相比合资和外资品牌,自主品牌在新车命名上更为灵活,且部分名称是由网友投票得出,这一方面说明大众化的名称更容易被消费者接受,另一方面也意味着自主品牌在向年轻化方向转型的过程中正在向用户思维靠拢,将产品命名作为品牌与用户沟通的桥梁。

十、车企追风“元宇宙”

2021年,“元宇宙”一词迅速走红网络,并引发资本热。回归概念本质,可以认为元宇宙是在传统网络空间基础上,伴随多种数字技术成熟度的提升,构建形成的既映射于、又独立于现实世界的虚拟世界。

随着“元宇宙”概念的爆火,不少车企开始有所行动。笔者通过企查查了解到,目前国内的上汽集团、一汽集团、吉利汽车、长城汽车、理想汽车、蔚来汽车以及智马达汽车(梅赛德斯-奔驰与吉利汽车成立的合资公司)等均已申请了元宇宙相关商标,包括“小鹏元宇宙”、“理想元宇宙”、“蔚宇宙”、“SMART元宇宙”、“几何元宇宙”、“机甲元宇宙”等等。上汽集团甚至一口气申请了上百个“元宇宙”商标。只不过,这些商标目前均处于审查阶段,尚未获批。

图片来源:企查查

如同上述中的车型命名一样,热点热词的追踪是车企营销的手段之一。不过,元宇宙概念对于车企而言,不失为未来新的发展想象空间。“元宇宙”是从现实世界走向虚拟世界,需要沉浸式体验,汽车可以成为这种体验的载体。如果仅仅注册商标或搞噱头,就没太大意义了。

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。13650133949 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞五六汽车有限公司0769-83077707东莞五菱新能源团购报名

- 东莞中升奔驰虎门旗舰店0769-85359999

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

今日推荐

- [比较推荐] 低速无人驾驶时代加速到来

- [国内新闻] 下调车辆、司机准入门槛 部分城市松绑网约车管理细则

- [国内新闻] 全国多地启用新能源车专用号牌 绿色为主色调

- [国内新闻] 大众领衔合资SUV集体下探 自主“边缘化”会否重新上演?

- [东莞车市动态] 汇天源起亚新e代福瑞迪上市会暨感恩购车嘉年华

- [东莞汽车新闻] 车辆15年强制报废的年限取消 车牌可终身保留

- [热门评测] 玩出新花样 11.11一汽丰田引爆全民狂嗨

- [国内新闻] 2018年新能源汽车补贴怎么调?五部委讨论稿曝光

- [东莞汽车新闻] 关税下调 股比松动 金融放开 中国汽车业开放中显自信

- [曝光台] 本田召回90万辆奥德赛多功能休旅车 已致46人受伤

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号