中国汽车后市场发展潜力可期

业内专家和行业权威机构普遍认为,中国汽车后市场已经形成了万亿级体量,未来发展空间广阔,前景可期。不过,由于我国地域特点千差万别,汽车后市场不同级别企业玩家和模式众多,再加上当前国内消费者对于后市场的认知和需求都有待进一步培养和挖掘,目前后市场发展仍在初期阶段。因此,如何把握市场发展趋势,探索行之有效的盈利增长点,进一步开拓整合后市场业务,值得行业关注。当前我国汽车后市场现状如何?未来将呈现什么样的发展态势?本期大数据将逐一呈现。

一、我国汽车后市场发展潜力巨大

汽车后市场,广义上被定义为汽车销售后,围绕汽车使用所衍生出的一切产品与服务,包括保养维修、零配件更换、汽车美容装饰、汽车用品等方面。当前,由于新车市场逐步进入成熟期和停滞期,车市进入了“增量停滞,存量升级”发展新周期。存量升级,意味着存量用车市场开始进入潜力成长的发展期,后市场也将迎来更大的发展空间,带动包括二手车交易、汽车延保和相应的检修保养维护等方面的发展。

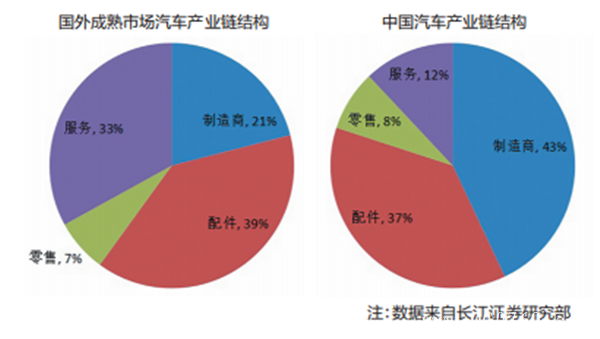

有数据显示,欧美等发达国家及地区汽车后市场利润贡献占比达到57%,是产业链中最稳定的利润来源,整车和零部件制造合计利润仅为38%。相比之下,我国汽车产业链中,后市场利润贡献只有28%,整车制造利润近70%,差距非常大。从公开数据对比来看,与欧美市场汽车产业链结构相比,我国在制造商和服务这两方面差别最大,目前我国汽车产业链仍由制造商占主导(43%),售后服务占比较小(12%)。

通过多年的改革开放,我国经济贸易量持续增加,汽车行业的销售与配件销售已经与国际接轨。中国的汽车产业链结构将逐步和国外成熟市场接近,这意味着我国的汽车服务市场还有很大的上升空间,后市场前景广阔。

麦肯锡预测:中国汽车后市场体量将比新车销量增长更快,到2030年前者复合增长率是8%,后者只有4%。作为全球最大的汽车消费国,中国汽车后市场正在变成一个高速发展且竞争多元的广阔“蓝海”,被资本市场高度关注。

二、后市场各细分板块将进入发展快车道

根据公开数据整理,中国汽车保有量目前仅次于美国,而且中国平均车龄远远小于美国,汽车后市场也没有形成与美国四大汽修连锁品牌相似的头部企业。麦肯锡分析认为,中国汽车后市场作为新兴市场,增速将远超成熟市场,并将促使亚洲在全球汽车后市场的份额最早在2030年达到1/3以上。在服务和配件方面,随着中国汽车平均车龄增长,服务市场将呈现更强劲的增长,达到 11.4%的平均增速。其中,养护维修、二手车检验和交易、汽车租赁、汽车金融这四大细分市场纷纷进入发展快车道。

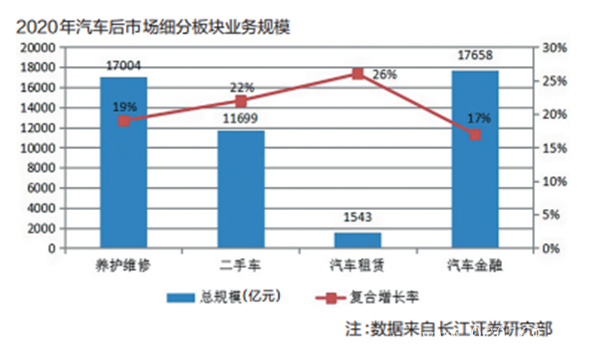

根据长江证券研究部的预测,到 2020年,养护维修、二手车和汽车金融、汽车保险均是万亿规模的市场,汽车租赁相对规模小些。从复合增长率看,养护维修、二手车、汽车金融和汽车租赁均在17%以上,处于快速发展时期。

尼尔森网联认为:汽车后市场细分板块的增长潜力不仅源于中国从新车市场迈入用车市场的行业生命周期必经之旅,也在于中国当前社会整体消费升级的大势所趋。如今,汽车消费者逐渐理性,需求日益多元化,更重视服务体验,更关注便捷安全。此外,在一二线城市形成了更重视生活方式精细化、个性化的主流理念,因而我国开始逐渐进入全方位车生活。

三、4S店售后模式占绝对主导地位

在中国汽车后市场领域,虽然当前第三方电商模式正加速渗透,但由整车企业主导的4S店售后模式,即特约维修站和4S店模式,仍占据绝对主导地位,整车厂对整个产业链的把控更强。整车厂要求原件厂商签署协议,维修站和4S店只能从整车厂拿到配件,在整车销售方面,建立总经销商制度,只有获得整车厂商授权才能销售整车,4S店只能通过总经销商调配新车。

而在国外成熟市场,4S店占后市场渠道的比重仅为31%,其余2/3均为其他独立售后企业。反观中国,4S店占77%的比重,其地位不言而喻,其他售后渠道加起来仅占23%。

相较于美国以零部件批发商为主体的汽车市场模式,我国目前仍以上游的零部件生产和整车制造作为汽车行业核心利润来源,汽车后市场受到整车厂更多的制约。因此,从全国市场份额来看,仍以4S店授权的后市场产品和服务为主导,绑定强势4S店的线下后市场玩家将拥有明显的发展优势。而在4S店不能有效触及的中小市县,“汽车超市”类模式有望成为后市场新的发展机遇所在。

整体来看,作为后市场新兴玩家的中国,对比欧美成熟汽车市场的模式,仍然拥有巨大的模式探索空间和成长优化空间,这也让更多的资本嗅到商机,纷纷抛出“橄榄枝”。

四、二手车业务将持续增长

1.年轻消费者对二手车接受程度更高

目前二手车市场上C2C、B2C、C2B、B2B四大模式并存发展。其中C2C平台以瓜子二手车和B2C平台优信二手车为行业内代表平台,在广告营销、用户服务和业务拓展上展开激烈竞争,积极展开生态布局。

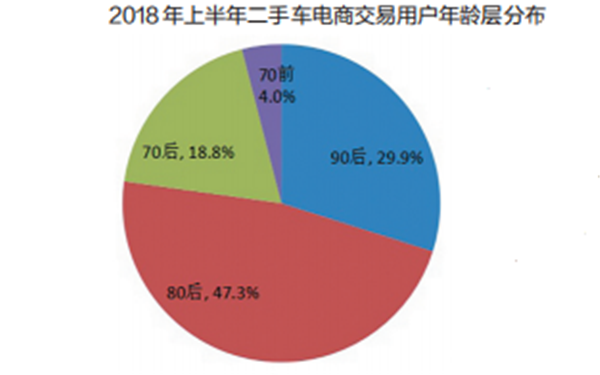

各家汽车后市场线上消费数据显示,26~40岁年龄段之间的青年人成为线上汽车后市场消费的主力军,这意味着“80后”、“90后”成为汽车消费的主要群体。这一消费群体崇尚个性、追求自由,乐于挑战新事物。对他们而言,对汽车的需求不一定需要通过全款购置新车进行,而是可以通过信贷、直接购买二手车、融资租赁等方式取得汽车使用权。根据二手车电商数据反馈,2018 年,我国二手车交易用户年龄阶段“80后”和“90后”占70%以上,其中“80后”占47.3%,“90后”占9.9%。随着新消费群体接受新事物、新方式的观念发生改变,将进一步促进汽车金融、汽车租赁和二手车等后市场行业的快速发展。

随着一二线城市汽车保有量不断攀升,以及道路容纳量渐趋极限,未来二手车将在三四线城市获得更多生存空间,中国二手车交易量有望持续增长。这主要是受三方面因素影响,一是互联网提高了二手车交易的信息对称性和流程便捷性;二是随着汽车租赁、共享汽车的发展以及家庭消费升级的换购需求,未来优质二手车源供应将越来越多;三是消费者对二手车概念的理解和接受度越来越高。

2.互联网使二手车交易透明化、专业化

从长期看,我国二手车交易需求将持续走高,但现阶段行业仍然处于成长初期,产业成熟度低,有待进一步完善和整合。目前,二手车市场主要存在五大问题:缺乏价格评估、缺乏质量评估、税负过重、售后难保障、信用环境差。随着互联网不断渗透到二手车领域,二手车交易正逐步走向更加透明化和专业化方向,为消费者提供整个服务链条中相关的咨询、购买及售后等资讯。而拥有大量线下业务的传统二手车垂直网站,也在二手车交易领域分享到了一定的生存空间。此外,业界专家表示,二手车网站离不开第三方检测鉴定机构的信用背书,提供不参与买卖交易的、中立的车辆检测和估价,能更好地优化车辆检查评估、车辆价值评估、质量评估、售后保障、信用环境及信贷服务等服务链条,避免传统线下二手车交易的弊端,让整个交易过程信息更加透明、流程更加顺畅。

3.二手车经销商百强企业交易规模增长

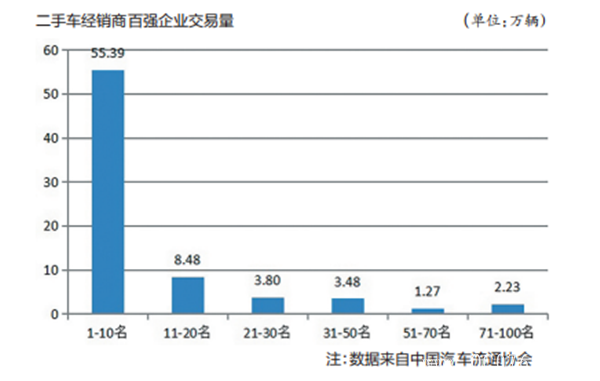

中国汽车流通协会数据显示,2018年二手车经销商百强企业交易量为74.66万辆,同比增长14.61%;交易额815.69亿元,同比增长8.29%。其中,前20名企业交易量占百强企业总交易量的85.6%。排名前10的企业交易55.39万辆,同比增长53.36%,占百强企业的74.19%;交易额为542.23亿元,同比增长38.98%,占百强企业的66.48%。

五、汽车延保业务越来越受重视

汽车延保概念起源于欧美,是对汽车原厂质量担保服务的延伸,指在汽车质保期满之后,对整车或某些零部件有偿提供保修,覆盖传统汽车核心部件,对使用频率高、磨损大、维修成本高、难度大、维修周期长的零部件提供保障,为客户解决车辆出保后的维修问题。

目前,汽车延保在成熟市场渗透率普遍在30%以上,最高已经达到50%,在国外的汽车后市场服务中占有重要的一席之地。

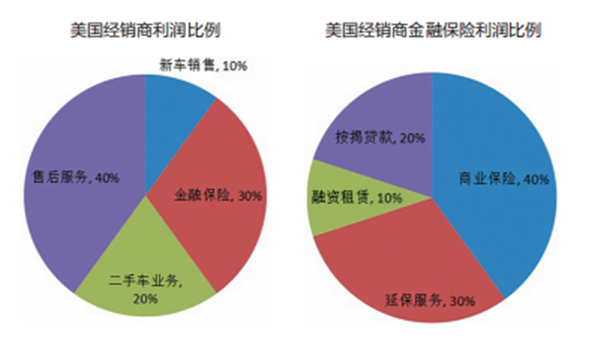

从国外经销商的利润组成来看,新车销售利润仅占小部分,其他均来自于售后服务、金融保险、二手车业务等方面。以美国经销商利润为例,金融保险占其利润来源的30%。在金融保险利润中,商业保险占40%,延保服务占30%。

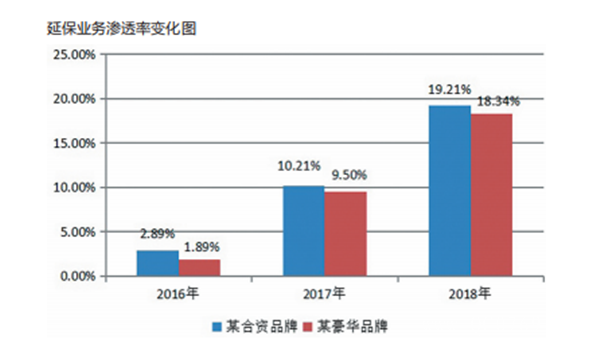

相比之下,汽车延保业务2008年左右就已进入中国市场,但在2015年以前,基本上处于无人问津阶段。近年来,该业务受到越来越多消费者的重视,各大相关企业纷纷推出定制化的汽车延保产品,其中包括部分前瞻性强的整车厂、经销商集团和4S店,再加上传统保险公司的进入,以及第三方独立延保机构的出现,使得汽车延保市场连续3年渗透率呈翻番式增长(如下图所示),未来还有较大的提升空间和潜力。

随着延保业务渗透率的提升,汽车延保在汽车后市场的利润占比和贡献将会越来越大,有望成为新零售业态全新赋能的突破口,带动相关上下游行业的发展。对于车主来说,平均的换车周期是5~6年,3年的原厂质保与消费者实际使用时间会有2~3年的质保空白期。在这样的情况下,随着汽车使用时间的加长,汽车出故障的概率直线增高,一旦出现故障,对应部件的成本将是一笔不菲的开支,中高端车型更是如此。因而,随着消费者风险意识的增强,汽车延保作为转移风险、锁定用车成本的有效手段,将通过各种汽车消费触点(尤其是购买中高档新车),被越来越多消费者所接受。

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。0769-22508003 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

- 东莞市永凯汽车销售服务有限公司0769-82960111

- 东莞市东威汽车销售服务有限公司0769-82200688

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号